C�DIGO FISCAL DE LA FEDERACI�N

Nuevo C�digo Publicado en el Diario Oficial de la Federaci�n el 31

de diciembre de 1981

TEXTO VIGENTE

�ltima reforma publicada DOF 25-06-2018

Cantidades

actualizadas por Resoluci�n Miscel�nea Fiscal DOF 24-12-2018

Al

margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Presidencia de la Rep�blica.

JOSE LOPEZ PORTILLO,

Presidente Constitucional de los Estados Unidos Mexicanos, a sus habitantes

sabed:

Que

el H. Congreso de la Uni�n se ha servido dirigirme el siguiente

DECRETO:

El

Congreso de los Estados Unidos Mexicanos, Decreta:

CODIGO FISCAL DE LA FEDERACI�N

TITULO PRIMERO

Disposiciones Generales

CAPITULO I

Art�culo 1o.- Las

personas f�sicas y las morales, est�n obligadas a contribuir para los gastos

p�blicos conforme a las leyes fiscales respectivas. Las disposiciones de este

C�digo se aplicar�n en su defecto y sin perjuicio de lo dispuesto por los

tratados internacionales de los que M�xico sea parte. S�lo mediante ley podr�

destinarse una contribuci�n a un gasto p�blico espec�fico.

La

Federaci�n queda obligada a pagar contribuciones �nicamente cuando las leyes lo

se�alen expresamente.

Los

estados extranjeros, en casos de reciprocidad, no est�n obligados a pagar

impuestos. No quedan comprendidas en esta exenci�n las entidades o agencias

pertenecientes a dichos estados.

Las

personas que de conformidad con las leyes fiscales no est�n obligadas a pagar

contribuciones, �nicamente tendr�n las otras obligaciones que establezcan en

forma expresa las propias leyes.

Art�culo 2o.- Las

contribuciones se clasifican en impuestos, aportaciones de seguridad social,

contribuciones de mejoras y derechos, las que se definen de la siguiente

manera:

I. ���� Impuestos

son las contribuciones establecidas en ley que deben pagar las personas f�sicas

y morales que se encuentran en la situaci�n jur�dica o de hecho prevista por la

misma y que sean distintas de las se�aladas en las fracciones II, III y IV de

este Art�culo.

II. ��� Aportaciones

de seguridad social son las contribuciones establecidas en ley a cargo de

personas que son sustituidas por el Estado en el cumplimiento de obligaciones

fijadas por la ley en materia de seguridad social o a las personas que se

beneficien en forma especial por servicios de seguridad social proporcionados

por el mismo Estado.

III. �� Contribuciones

de mejoras son las establecidas en Ley a cargo de las personas f�sicas y

morales que se beneficien de manera directa por obras p�blicas.

IV. � Derechos

son las contribuciones establecidas en Ley por el uso o aprovechamiento de los

bienes del dominio p�blico de la Naci�n, as� como por recibir servicios que

presta el Estado en sus funciones de derecho p�blico, excepto cuando se presten

por organismos descentralizados u �rganos desconcentrados cuando en este �ltimo

caso, se trate de contraprestaciones que no se encuentren previstas en la Ley

Federal de Derechos. Tambi�n son derechos las contribuciones a cargo de los

organismos p�blicos descentralizados por prestar servicios exclusivos del

Estado.

Cuando

sean organismos descentralizados los que proporcionen la seguridad social a que

hace menci�n la fracci�n II, las contribuciones correspondientes tendr�n la

naturaleza de aportaciones de seguridad social.

Los

recargos, las sanciones, los gastos de ejecuci�n y la indemnizaci�n a que se

refiere el s�ptimo p�rrafo del Art�culo 21 de este C�digo son accesorios de las

contribuciones y participan de la naturaleza de �stas. Siempre que en este

C�digo se haga referencia �nicamente a contribuciones no se entender�n

incluidos los accesorios, con excepci�n de lo dispuesto en el Art�culo 1o.

Art�culo 3o.- Son

aprovechamientos los ingresos que percibe el Estado por funciones de derecho

p�blico distintos de las contribuciones, de los ingresos derivados de

financiamientos y de los que obtengan los organismos descentralizados y las

empresas de participaci�n estatal.

Los

recargos, las sanciones, los gastos de ejecuci�n y la indemnizaci�n a que se

refiere el s�ptimo p�rrafo del Art�culo 21 de este C�digo, que se apliquen en

relaci�n con aprovechamientos, son accesorios de �stos y participan de su

naturaleza.

Los aprovechamientos por concepto de multas impuestas por infracciones a

las disposiciones legales o reglamentarias que no sean de car�cter fiscal,

podr�n ser destinados a cubrir los gastos de operaci�n e inversi�n de las

dependencias encargadas de aplicar o vigilar el cumplimiento de las

disposiciones cuya infracci�n dio lugar a la imposici�n de la multa, cuando

dicho destino espec�fico as� lo establezcan las disposiciones jur�dicas

aplicables.

Son

productos las contraprestaciones por los servicios que preste el Estado en sus

funciones de derecho privado, as� como por el uso, aprovechamiento o

enajenaci�n de bienes del dominio privado.

Art�culo 4o.- Son

cr�ditos fiscales los que tenga derecho a percibir el Estado o sus organismos

descentralizados que provengan de contribuciones, de sus accesorios o de

aprovechamientos, incluyendo los que deriven de responsabilidades que el Estado

tenga derecho a exigir de sus funcionarios o empleados o de los particulares,

as� como aquellos a los que las leyes les den ese car�cter y el Estado tenga

derecho a percibir por cuenta ajena.

La

recaudaci�n proveniente de todos los ingresos de la Federaci�n, aun cuando se

destinen a un fin espec�fico, se har� por la Secretar�a de Hacienda y Cr�dito

P�blico o por las oficinas que dicha Secretar�a autorice.

Para

efectos del p�rrafo anterior, las autoridades que remitan cr�ditos fiscales al

Servicio de Administraci�n Tributaria para su cobro, deber�n cumplir con los

requisitos que mediante reglas de car�cter general establezca dicho �rgano.

Art�culo 4o.-A.- Los impuestos y sus accesorios exigibles por los Estados

extranjeros cuya recaudaci�n y cobro sea solicitado a M�xico, de conformidad

con los tratados internacionales sobre asistencia mutua en el cobro de los que

M�xico sea parte, les ser�n aplicables las disposiciones de este C�digo

referentes a la notificaci�n y ejecuci�n de los cr�ditos fiscales.

La

Secretar�a de Hacienda y Cr�dito P�blico o las oficinas que �sta autorice

recaudar�n, de conformidad con los tratados internacionales antes se�alados,

los impuestos y sus accesorios exigibles por los Estados extranjeros.

Art�culo 5o.- Las

disposiciones fiscales que establezcan cargas a los particulares y las que

se�alan excepciones a las mismas, as� como las que fijan las infracciones y

sanciones, son de aplicaci�n estricta. Se considera que establecen cargas a los

particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa.

Las

otras disposiciones fiscales se interpretar�n aplicando cualquier m�todo de

interpretaci�n jur�dica. A falta de norma fiscal expresa, se aplicar�n

supletoriamente las disposiciones del derecho federal com�n cuando su

aplicaci�n no sea contraria a la naturaleza propia del derecho fiscal.

Art�culo 6o.- Las

contribuciones se causan conforme se realizan las situaciones jur�dicas o de

hecho, previstas en las leyes fiscales vigentes durante el lapso en que

ocurran.

Dichas

contribuciones se determinar�n conforme a las disposiciones vigentes en el

momento de su causaci�n, pero les ser�n aplicables las normas sobre

procedimiento que se expidan con posterioridad.

Corresponde

a los contribuyentes la determinaci�n de las contribuciones a su cargo, salvo

disposici�n expresa en contrario. Si las autoridades fiscales deben hacer la

determinaci�n, los contribuyentes les proporcionar�n la informaci�n necesaria

dentro de los 15 d�as siguientes a la fecha de su causaci�n.

Las

contribuciones se pagan en la fecha o dentro del plazo se�alado en las

disposiciones respectivas. A falta de disposici�n expresa el pago deber�

hacerse mediante declaraci�n que se presentar� ante las oficinas autorizadas,

dentro del plazo que a continuaci�n se indica:

I. ���� Si

la contribuci�n se calcula por per�odos establecidos en Ley y en los casos de

retenci�n o de recaudaci�n de contribuciones, los contribuyentes, retenedores o

las personas a quienes las leyes impongan la obligaci�n de recaudarlas, las

enterar�n a m�s tardar el d�a 17 del mes de calendario inmediato posterior al

de terminaci�n del per�odo de la retenci�n o de la recaudaci�n,

respectivamente.

II. ��� En

cualquier otro caso, dentro de los 5 d�as siguientes al momento de la

causaci�n.

III. �� (Se

deroga).

En

el caso de contribuciones que se deben pagar mediante retenci�n, a�n cuando

quien deba efectuarla no retenga o no haga pago de la contraprestaci�n

relativa, el retenedor estar� obligado a enterar una cantidad equivalente a la

que debi� haber retenido.

Cuando

los retenedores deban hacer un pago en bienes, solamente har�n la entrega del

bien de que se trate si quien debe recibirlo provee los fondos necesarios para

efectuar la retenci�n en moneda nacional.

Quien

haga pago de cr�ditos fiscales deber� obtener de la oficina recaudadora, la

forma oficial, el recibo oficial o la forma valorada, expedidos y controlados

exclusivamente por la Secretar�a de Hacienda y Cr�dito P�blico o la

documentaci�n que en las disposiciones respectivas se establezca en la que

conste la impresi�n original de la m�quina registradora. Trat�ndose de los

pagos efectuados en las oficinas de las instituciones de cr�dito, se deber�

obtener la impresi�n de la m�quina registradora, el sello, la constancia o el

acuse de recibo electr�nico con sello digital.

Cuando

las disposiciones fiscales establezcan opciones a los contribuyentes para el

cumplimiento de sus obligaciones fiscales o para determinar las contribuciones

a su cargo, la elegida por el contribuyente no podr� variarla respecto al mismo

ejercicio.

Art�culo 7o.- Las

leyes fiscales, sus reglamentos y las disposiciones administrativas de car�cter

general, entrar�n en vigor en toda la Rep�blica el d�a siguiente al de su

publicaci�n en el Diario Oficial de la Federaci�n, salvo que en ellas se

establezca una fecha posterior.

Art�culo 8o.- Para

los efectos fiscales se entender� por M�xico, pa�s y territorio nacional, lo

que conforme a la Constituci�n Pol�tica de los Estados Unidos Mexicanos integra

el territorio nacional y la zona econ�mica exclusiva situada fuera del mar

territorial.

Art�culo 9o.- Se

consideran residentes en territorio nacional:

I. ���� A

las siguientes personas f�sicas:

a) �� Las

que hayan establecido su casa habitaci�n en M�xico. Cuando las personas f�sicas

de que se trate tambi�n tengan casa habitaci�n en otro pa�s, se considerar�n

residentes en M�xico, si en territorio nacional se encuentra su centro de

intereses vitales. Para estos efectos, se considerar� que el centro de

intereses vitales est� en territorio nacional cuando, entre otros casos, se ubiquen

en cualquiera de los siguientes supuestos:

1. �� Cuando

m�s del 50% de los ingresos totales que obtenga la persona f�sica en el a�o de

calendario tengan fuente de riqueza en M�xico.

2. �� Cuando

en el pa�s tengan el centro principal de sus actividades profesionales.

b) �� Las

de nacionalidad mexicana que sean funcionarios del Estado o trabajadores del

mismo, aun cuando su centro de intereses vitales se encuentre en el extranjero.

No

perder�n la condici�n de residentes en M�xico, las personas f�sicas de

nacionalidad mexicana que acrediten su nueva residencia fiscal en un pa�s o

territorio en donde sus ingresos se encuentren sujetos a un r�gimen fiscal

preferente en los t�rminos de la Ley del Impuesto sobre la Renta. Lo dispuesto

en este p�rrafo se aplicar� en el ejercicio fiscal en el que se presente el

aviso a que se refiere el �ltimo p�rrafo de este art�culo y durante los tres

ejercicios fiscales siguientes.

No se

aplicar� lo previsto en el p�rrafo anterior, cuando el pa�s en el que se

acredite la nueva residencia fiscal, tenga celebrado un acuerdo amplio de

intercambio de informaci�n tributaria con M�xico.

II. ��� Las personas morales que

hayan establecido en M�xico la administraci�n principal del negocio o su sede

de direcci�n efectiva.

Salvo

prueba en contrario, se presume que las personas f�sicas de nacionalidad

mexicana, son residentes en territorio nacional.

Las

personas f�sicas o morales que dejen de ser residentes en M�xico de conformidad

con este C�digo, deber�n presentar un aviso ante las autoridades fiscales, a

m�s tardar dentro de los 15 d�as inmediatos anteriores a aqu�l en el que suceda

el cambio de residencia fiscal.

Art�culo 10.- Se

considera domicilio fiscal:

I. ���� Trat�ndose

de personas f�sicas:

a) �� Cuando

realizan actividades empresariales, el local en que se encuentre el principal

asiento de sus negocios.

b) �� Cuando

no realicen las actividades se�aladas en el inciso anterior, el local que

utilicen para el desempe�o de sus actividades.

c) �� �nicamente

en los casos en que la persona f�sica, que realice actividades se�aladas en los

incisos anteriores no cuente con un local, su casa habitaci�n. Para estos

efectos, las autoridades fiscales har�n del conocimiento del contribuyente en

su casa habitaci�n, que cuenta con un plazo de cinco d�as para acreditar que su

domicilio corresponde a uno de los supuestos previstos en los incisos a) o b)

de esta fracci�n.

������ Siempre

que los contribuyentes no hayan manifestado alguno de los domicilios citados en

los incisos anteriores o no hayan sido localizados en los mismos, se

considerar� como domicilio el que hayan manifestado a las entidades financieras

o a las sociedades cooperativas de ahorro y pr�stamo, cuando sean usuarios de

los servicios que presten �stas.

II. ��� En

el caso de personas morales:

a) �� Cuando

sean residentes en el pa�s, el local en donde se encuentre la administraci�n

principal del negocio.

b) �� Si

se trata de establecimientos de personas morales residentes en el extranjero,

dicho establecimiento; en el caso de varios establecimientos, el local en donde

se encuentre la administraci�n principal del negocio en el pa�s, o en su

defecto el que designen.

Cuando

los contribuyentes no hayan designado un domicilio fiscal estando obligados a

ello, o hubieran designado como domicilio fiscal un lugar distinto al que les

corresponda de acuerdo con lo dispuesto en este mismo precepto o cuando hayan

manifestado un domicilio ficticio, las autoridades fiscales podr�n practicar

diligencias en cualquier lugar en el que realicen sus actividades o en el lugar

que conforme a este art�culo se considere su domicilio, indistintamente.

Art�culo 11.- Cuando

las leyes fiscales establezcan que las contribuciones se calcular�n por

ejercicios fiscales, �stos coincidir�n con el a�o de calendario. Cuando las

personas morales inicien sus actividades con posterioridad al 1 de enero, en

dicho a�o el ejercicio fiscal ser� irregular, debiendo iniciarse el d�a en que

comiencen actividades y terminarse el 31 de diciembre del a�o de que se trate.

I. ���� (Se deroga).

II. ��� (Se deroga).

En

los casos en que una sociedad entre en liquidaci�n, sea fusionada o se escinda,

siempre que la sociedad escindente desaparezca, el ejercicio fiscal terminar�

anticipadamente en la fecha en que entre en liquidaci�n, sea fusionada o se

escinda, respectivamente. En el primer caso, se considerar� que habr� un

ejercicio por todo el tiempo en que la sociedad est� en liquidaci�n.

Cuando

las leyes fiscales establezcan que las contribuciones se calculen por mes, se

entender� que corresponde al mes de calendario.

Art�culo 12. En

los plazos fijados en d�as no se contar�n los s�bados, los domingos ni el 1o.

de enero; el primer lunes de febrero en conmemoraci�n del 5 de febrero; el

tercer lunes de marzo en conmemoraci�n del 21 de marzo; el 1o. y 5 de mayo; el

16 de septiembre; el tercer lunes de noviembre en conmemoraci�n del 20 de

noviembre; el 1o. de diciembre de cada 6 a�os, cuando corresponda a la

transmisi�n del Poder Ejecutivo y el 25 de diciembre.

Tampoco

se contar�n en dichos plazos, los d�as en que tengan vacaciones generales las

autoridades fiscales federales, excepto cuando se trate de plazos para la

presentaci�n de declaraciones y pago de contribuciones, exclusivamente, en

cuyos casos esos d�as se consideran h�biles. No son vacaciones generales las que

se otorguen en forma escalonada.

En

los plazos establecidos por per�odos y aqu�llos en que se se�ale una fecha

determinada para su extinci�n se computar�n todos los d�as.

Cuando

los plazos se fijen por mes o por a�o, sin especificar que sean de calendario,

se entender� que en el primer caso el plazo concluye el mismo d�a del mes de

calendario posterior a aqu�l en que se inici� y en el segundo, el t�rmino

vencer� el mismo d�a del siguiente a�o de calendario a aqu�l en que se inici�.

En los plazos que se fijen por mes o por a�o cuando no exista el mismo d�a en

el mes de calendario correspondiente, el t�rmino ser� el primer d�a h�bil del

siguiente mes de calendario.

No

obstante lo dispuesto en los p�rrafos anteriores, si el �ltimo d�a del plazo o

en la fecha determinada, las oficinas ante las que se vaya a hacer el tr�mite

permanecen cerradas durante el horario normal de labores o se trate de un d�a

inh�bil, se prorrogar� el plazo hasta el siguiente d�a h�bil. Lo dispuesto en

este Art�culo es aplicable, inclusive cuando se autorice a las instituciones de

cr�dito para recibir declaraciones. Tambi�n se prorrogar� el plazo hasta el

siguiente d�a h�bil, cuando sea viernes el �ltimo d�a del plazo en que se deba

presentar la declaraci�n respectiva, ante las instituciones de cr�dito

autorizadas.

Las

autoridades fiscales podr�n habilitar los d�as inh�biles. Esta circunstancia

deber� comunicarse a los particulares y no alterar� el c�lculo de plazos.

Art�culo 13.- La

pr�ctica de diligencias por las autoridades fiscales deber� efectuarse en d�as

y horas h�biles, que son las comprendidas entre las 7:30 y las 18:00 horas. Una

diligencia de notificaci�n iniciada en horas h�biles podr� concluirse en hora

inh�bil sin afectar su validez. Trat�ndose de la verificaci�n de bienes y de

mercanc�as en transporte, se considerar�n h�biles todos los d�as del a�o y las

24 horas del d�a.

Las

autoridades fiscales para la pr�ctica de visitas domiciliarias, del

procedimiento administrativo de ejecuci�n, de notificaciones y de embargos precautorios,

podr�n habilitar los d�as y horas inh�biles, cuando la persona con quien se va

a practicar la diligencia realice las actividades por las que deba pagar

contribuciones en d�as u horas inh�biles. Tambi�n se podr� continuar en d�as u

horas inh�biles una diligencia iniciada en d�as y horas h�biles, cuando la

continuaci�n tenga por objeto el aseguramiento de contabilidad o de bienes del

particular.

Art�culo 14.- Se

entiende por enajenaci�n de bienes:

I. ���� Toda

transmisi�n de propiedad, aun en la que el enajenante se reserve el dominio del

bien enajenado

II. ��� Las

adjudicaciones, aun cuando se realicen a favor del acreedor.

III. �� La

aportaci�n a una sociedad o asociaci�n.

IV. � La

que se realiza mediante el arrendamiento financiero.

V. �� La

que se realiza a trav�s del fideicomiso, en los siguientes casos:

a) �� En

el acto en el que el fideicomitente designe o se obliga a designar

fideicomisario diverso de �l y siempre que no tenga derecho a readquirir del

fiduciario los bienes.

b) �� En

el acto en el que el fideicomitente pierda el derecho a readquirir los bienes

del fiduciario, si se hubiera reservado tal derecho.

Cuando

el fideicomitente reciba certificados de participaci�n por los bienes que

afecte en fideicomiso, se considerar�n enajenados esos bienes al momento en que

el fideicomitente reciba los certificados, salvo que se trate de acciones.

VI. � La

cesi�n de los derechos que se tengan sobre los bienes afectos al fideicomiso,

en cualquiera de los siguientes momentos:

a) �� En

el acto en el que el fideicomisario designado ceda sus derechos o d�

instrucciones al fiduciario para que transmita la propiedad de los bienes a un

tercero. En estos casos se considerar� que el fideicomisario adquiere los

bienes en el acto de su designaci�n y que los enajena en el momento de ceder

sus derechos o de dar dichas instrucciones.

b) �� En

el acto en el que el fideicomitente ceda sus derechos si entre �stos se incluye

el de que los bienes se transmitan a su favor.

Cuando

se emitan certificados de participaci�n por los bienes afectos al fideicomiso y

se coloquen entre el gran p�blico inversionista, no se considerar�n enajenados

dichos bienes al enajenarse esos certificados, salvo que estos les den a sus

tenedores derechos de aprovechamiento directo de esos bienes, o se trate de

acciones. La enajenaci�n de los certificados de participaci�n se considerar�

como una enajenaci�n de t�tulos de cr�dito que no representan la propiedad de

bienes y tendr�n las consecuencias fiscales que establecen las Leyes fiscales

para la enajenaci�n de tales t�tulos.

VII. La

transmisi�n de dominio de un bien tangible o del derecho para adquirirlo que se

efect�e a trav�s de enajenaci�n de t�tulos de cr�dito, o de la cesi�n de

derechos que los representen.

Lo

dispuesto en esta fracci�n no es aplicable a las acciones o partes sociales.

VIII. La

transmisi�n de derechos de cr�dito relacionados a proveedur�a de bienes, de

servicios o de ambos a trav�s de un contrato de factoraje financiero en el

momento de la celebraci�n de dicho contrato, excepto cuando se transmitan a

trav�s de factoraje con mandato de cobranza o con cobranza delegada as� como en

el caso de transmisi�n de derechos de cr�dito a cargo de personas f�sicas, en

los que se considerar� que existe enajenaci�n hasta el momento en que se cobre

los cr�ditos correspondientes.

IX. � La

que se realice mediante fusi�n o escisi�n de sociedades, excepto en los

supuestos a que se refiere el art�culo 14-B de este C�digo.

Se entiende que se efect�an enajenaciones a

plazo con pago diferido o en parcialidades, cuando se efect�en con clientes que

sean p�blico en general, se difiera m�s del 35% del precio para despu�s del

sexto mes y el plazo pactado exceda de doce meses. Se consideran operaciones

efectuadas con el p�blico en general cuando por las mismas se expidan los

comprobantes fiscales simplificados a que se refiere este C�digo.

Se

considera que la enajenaci�n se efect�a en territorio nacional, entre otros

casos, si el bien se encuentra en dicho territorio al efectuarse el env�o al

adquirente y cuando no habiendo env�o, en el pa�s se realiza la entrega

material del bien por el enajenante.

Cuando

de conformidad con este Art�culo se entienda que hay enajenaci�n, el adquirente

se considerar� propietario de los bienes para efectos fiscales.

Art�culo 14-A.- Se entiende que no hay enajenaci�n en las operaciones de pr�stamos

de t�tulos o de valores por la entrega de los bienes prestados al prestatario y

por la restituci�n de los mismos al prestamista, siempre que efectivamente se

restituyan los bienes a m�s tardar al vencimiento de la operaci�n y las mismas

se realicen de conformidad con las reglas generales que al efecto expida el

Servicio de Administraci�n Tributaria. En el caso de incumplimiento de

cualesquiera de los requisitos establecidos en este art�culo, la enajenaci�n se

entender� realizada en el momento en el que se efectuaron las operaciones de

pr�stamo de t�tulos o valores, seg�n se trate.

Art�culo 14-B.- Para los efectos de lo dispuesto en el art�culo 14, fracci�n IX,

de este C�digo, se considerar� que no hay enajenaci�n en los siguientes casos:

I. ���� En

el caso de fusi�n, siempre que se cumpla con los siguientes requisitos:

a) �� Se

presente el aviso de fusi�n a que se refiere el Reglamento de este C�digo.

b) �� Que

con posterioridad a la fusi�n, la sociedad fusionante contin�e realizando las

actividades que realizaban �sta y las sociedades fusionadas antes de la fusi�n,

durante un per�odo m�nimo de un a�o inmediato posterior a la fecha en la que

surta efectos la fusi�n. Este requisito no ser� exigible cuando se re�nan los

siguientes supuestos:

1. �� Cuando

los ingresos de la actividad preponderante de la fusionada correspondientes al

ejercicio inmediato anterior a la fusi�n, deriven del arrendamiento de bienes

que se utilicen en la misma actividad de la fusionante.

2. �� Cuando

en el ejercicio inmediato anterior a la fusi�n, la fusionada haya percibido m�s

del 50% de sus ingresos de la fusionante, o esta �ltima haya percibido m�s del

50% de sus ingresos de la fusionada.

No

ser� exigible el requisito a que se refiere este inciso, cuando la sociedad que

subsista se liquide antes de un a�o posterior a la fecha en que surte efectos

la fusi�n.

c) �� Que

la sociedad que subsista o la que surja con motivo de la fusi�n, presente las

declaraciones de impuestos del ejercicio y las informativas que en los t�rminos

establecidos por las leyes fiscales les correspondan a la sociedad o sociedades

fusionadas, correspondientes al ejercicio que termin� por fusi�n.

II. ��� En

escisi�n, siempre que se cumplan los requisitos siguientes:

a) �� Los

accionistas propietarios de por lo menos el 51% de las acciones con derecho a

voto de la sociedad escindente y de las escindidas, sean los mismos durante un

per�odo de tres a�os contados a partir del a�o inmediato anterior a la fecha en

la que se realice la escisi�n.

Para

los efectos del p�rrafo anterior, no se computar�n las acciones que se

consideran colocadas entre el gran p�blico inversionista de conformidad con las

reglas que al efecto expida el Servicio de Administraci�n Tributaria y siempre

que dichas acciones hayan sido efectivamente ofrecidas y colocadas entre el

gran p�blico inversionista. Tampoco se consideran colocadas entre el gran

p�blico inversionista las acciones que hubiesen sido recompradas por el emisor.

Trat�ndose

de sociedades que no sean por acciones se considerar� el valor de las partes

sociales en vez de las acciones con derecho a voto, en cuyo caso, el 51% de las

partes sociales deber� representar, al menos, el 51% de los votos que

correspondan al total de las aportaciones.

Durante

el per�odo a que se refiere este inciso, los accionistas de por lo menos el 51%

de las acciones con derecho a voto o los socios de por lo menos el 51% de las

partes sociales antes se�aladas, seg�n corresponda, de la sociedad escindente,

deber�n mantener la misma proporci�n en el capital de las escindidas que ten�an

en la escindente antes de la escisi�n, as� como en el de la sociedad

escindente, cuando �sta subsista.

b) �� Que

cuando desaparezca una sociedad con motivo de escisi�n, la sociedad escindente

designe a la sociedad que asuma la obligaci�n de presentar las declaraciones de

impuestos del ejercicio e informativas que en los t�rminos establecidos por las

leyes fiscales le correspondan a la escindente. La designaci�n se har� en la

asamblea extraordinaria en la que se haya acordado la escisi�n.

Cuando

dentro de los cinco a�os posteriores a la realizaci�n de una fusi�n o de una

escisi�n de sociedades, se pretenda realizar una fusi�n, se deber� solicitar

autorizaci�n a las autoridades fiscales con anterioridad a dicha fusi�n. En

este caso para comprobar el cumplimiento de los requisitos establecidos en este

art�culo, los contribuyentes estar�n a lo dispuesto en las reglas generales que

al efecto expida el Servicio de Administraci�n Tributaria.

Para los

efectos de este art�culo, no se incumple con el requisito de permanencia

accionaria previsto en el mismo, cuando la transmisi�n de propiedad de las

acciones sea por causa de muerte, liquidaci�n, adjudicaci�n judicial o

donaci�n, siempre que en este �ltimo caso se cumplan los requisitos

establecidos en la fracci�n XXIII del art�culo 93 de la Ley del Impuesto sobre

la Renta.

No

ser� aplicable lo dispuesto en este art�culo cuando en los t�rminos de la Ley

del Impuesto sobre la Renta se le otorgue a la escisi�n el tratamiento de

reducci�n de capital.

En

los casos en los que la fusi�n o la escisi�n de sociedades formen parte de una

reestructuraci�n corporativa, se deber� cumplir, adem�s, con los requisitos

establecidos para las reestructuras en la Ley del Impuesto sobre la Renta.

En

los casos de fusi�n o escisi�n de sociedades, cuando la sociedad escindente

desaparezca, la sociedad que subsista, la que surja con motivo de la fusi�n o

la escindida que se designe, deber�, sin perjuicio de lo establecido en este

art�culo, enterar los impuestos correspondientes o, en su caso, tendr� derecho

a solicitar la devoluci�n o a compensar los saldos a favor de la sociedad que

desaparezca, siempre que se cumplan los requisitos que se establezcan en las disposiciones

fiscales.

En

las declaraciones del ejercicio correspondientes a la sociedad fusionada o a la

sociedad escindente que desaparezcan, se deber�n considerar todos los ingresos

acumulables y las deducciones autorizadas; el importe total de los actos o

actividades gravados y exentos y de los acreditamientos; el valor de todos sus

activos o deudas, seg�n corresponda, que la misma tuvo desde el inicio del

ejercicio y hasta el d�a de su desaparici�n. En este caso, se considerar� como

fecha de terminaci�n del ejercicio aqu�lla que corresponda a la fusi�n o a la

escisi�n.

Lo

dispuesto en este art�culo, s�lo se aplicar� trat�ndose de fusi�n o escisi�n de

sociedades residentes en el territorio nacional y siempre que la sociedad o

sociedades que surjan con motivo de dicha fusi�n o escisi�n sean tambi�n

residentes en el territorio nacional.

Art�culo 15.- Para

efectos fiscales, arrendamiento financiero es el contrato por el cual una

persona se obliga a otorgar a otra el uso o goce temporal de bienes tangibles a

plazo forzoso, oblig�ndose esta �ltima liquidar, en pagos parciales como

contraprestaci�n, una cantidad en dinero determinada o determinable que cubra

el valor de adquisici�n de los bienes, las cargas financieras y los dem�s

accesorios y a adoptar al vencimiento del contrato alguna de las opciones

terminales que establece la Ley de la materia.

En

las operaciones de arrendamiento financiero, el contrato respectivo deber�

celebrarse por escrito y consignar expresamente el valor del bien objeto de la

operaci�n y la tasa de inter�s pactada o la mec�nica para determinarla.

Art�culo 15-A.- Se entiende por escisi�n de sociedades, la transmisi�n de la

totalidad o parte de los activos, pasivos y capital de una sociedad residente

en el pa�s, a la cual se le denominar� escindente, a otra u otras sociedades

residentes en el pa�s que se crean expresamente para ello, denominadas

escindidas. La escisi�n a que se refiere este Art�culo podr� realizarse en los

siguientes t�rminos:

a).- Cuando

la escindente transmite una parte de su activo, pasivo y capital a una o varias

escindidas, sin que se extinga; o

b).- Cuando

la sociedad escindente transmite la totalidad de su activo, pasivo y capital, a

dos o m�s sociedades escindidas, extingui�ndose la primera. En este caso, la

sociedad escindida que se designe en los t�rminos del art�culo 14-B de este

C�digo, deber� conservar la documentaci�n a que se refiere el art�culo 28 del

mismo.

Art�culo 15-B.- Se consideran regal�as, entre otros, los pagos de cualquier clase

por el uso o goce temporal de patentes, certificados de invenci�n o mejora,

marcas de f�brica, nombres comerciales, derechos de autor sobre obras

literarias, art�sticas o cient�ficas, incluidas las pel�culas cinematogr�ficas

y grabaciones para radio o televisi�n, as� como de dibujos o modelos, planos,

f�rmulas, o procedimientos y equipos industriales, comerciales o cient�ficos,

as� como las cantidades pagadas por transferencia de tecnolog�a o informaciones

relativas a experiencias industriales, comerciales o cient�ficas, u otro

derecho o propiedad similar.

Para

los efectos del p�rrafo anterior, el uso o goce temporal de derechos de autor

sobre obras cient�ficas incluye la de los programas o conjuntos de

instrucciones para computadoras requeridos para los procesos operacionales de

las mismas o para llevar a cabo tareas de aplicaci�n, con independencia del

medio por el que se transmitan.

Tambi�n

se consideran regal�as los pagos efectuados por el derecho a recibir para

retransmitir im�genes visuales, sonidos o ambos, o bien los pagos efectuados

por el derecho a permitir el acceso al p�blico a dichas im�genes o sonidos,

cuando en ambos casos se transmitan por v�a sat�lite, cable, fibra �ptica u

otros medios similares.

Los

pagos por concepto de asistencia t�cnica no se considerar�n como regal�as. Se

entender� por asistencia t�cnica la prestaci�n de servicios personales

independientes por los que el prestador se obliga a proporcionar conocimientos

no patentables, que no impliquen la transmisi�n de informaci�n confidencial relativa

a experiencias industriales, comerciales o cient�ficas, oblig�ndose con el

prestatario a intervenir en la aplicaci�n de dichos conocimientos.

Art�culo 15-C. Para los efectos de este C�digo, se entender� como

entidad financiera a las instituciones de cr�dito, instituciones de seguros que

ofrecen seguros de vida, administradoras de fondos para el retiro, uniones de

cr�dito, casas de bolsa, sociedades financieras populares, sociedades de

inversi�n en renta variable, sociedades de inversi�n en instrumentos de deuda,

sociedades operadoras de sociedades de inversi�n y sociedades que presten

servicios de distribuci�n de acciones de sociedades de inversi�n.

Para ser consideradas

como entidades financieras, las sociedades cooperativas de ahorro y pr�stamo autorizadas

para operar en los t�rminos de

Art�culo 16.- Se

entender� por actividades empresariales las siguientes:

I. ���� Las comerciales que son las que de conformidad con

las leyes federales tienen ese car�cter y no est�n comprendidas en las

fracciones siguientes.

II. ��� Las industriales entendidas como la extracci�n,

conservaci�n o transformaci�n de materias primas, acabado de productos y la

elaboraci�n de satisfactores.

III. �� Las agr�colas que comprenden las actividades de

siembra, cultivo, cosecha y la primera enajenaci�n de los productos obtenidos,

que no hayan sido objeto de transformaci�n industrial.

IV. � Las ganaderas que son las consistentes en la cr�a y

engorda de ganado, aves de corral y animales, as� como la primera enajenaci�n

de sus productos, que no hayan sido objeto de transformaci�n industrial.

V. �� Las de pesca que incluyen la cr�a, cultivo, fomento

y cuidado de la reproducci�n de toda clase de especies marinas y de agua dulce,

incluida la acuacultura, as� como la captura y extracci�n de las mismas y la

primera enajenaci�n de esos productos, que no hayan sido objeto de

transformaci�n industrial.

VI. � Las silv�colas que son las de cultivo de los bosques

o montes, as� como la cr�a, conservaci�n, restauraci�n, fomento y

aprovechamiento de la vegetaci�n de los mismos y la primera enajenaci�n de sus

productos, que no hayan sido objeto de transformaci�n industrial.

Se

considera empresa la persona f�sica o moral que realice las actividades a que

se refiere este art�culo, ya sea directamente, a trav�s de fideicomiso o por

conducto de terceros; por establecimiento se entender� cualquier lugar de

negocios en que se desarrollen, parcial o totalmente, las citadas actividades

empresariales.

Art�culo 16-A.- Para los efectos de las disposiciones fiscales, se entiende por

operaciones financieras derivadas las siguientes:

I. ���� Aqu�llas

en las que una de las partes adquiere el derecho o la obligaci�n de adquirir o

enajenar a futuro mercanc�as, acciones, t�tulos, valores, divisas u otros

bienes fungibles que cotizan en mercados reconocidos, a un precio establecido

al celebrarlas, o a recibir o a pagar la diferencia entre dicho precio y el que

tengan esos bienes al momento del vencimiento de la operaci�n derivada, o bien

el derecho o la obligaci�n a celebrar una de estas operaciones.

II. ��� Aqu�llas

referidas a un indicador o a una canasta de indicadores, de �ndices, precios,

tasas de inter�s, tipo de cambio de una moneda, u otro indicador que sea

determinado en mercados reconocidos, en las que se liquiden diferencias entre

su valor convenido al inicio de la operaci�n y el valor que tengan en fechas

determinadas.

III. �� Aqu�llas

en las que se enajenen los derechos u obligaciones asociados a las operaciones

mencionadas en las fracciones anteriores, siempre que cumplan con los dem�s

requisitos legales aplicables.

Se

consideran operaciones financieras derivadas de deuda, aqu�llas que est�n

referidas a tasas de inter�s, t�tulos de deuda o al �ndice Nacional de Precios

al Consumidor; asimismo, se entiende por operaciones financieras derivadas de

capital, aqu�llas que est�n referidas a otros t�tulos, mercanc�as, divisas o

canastas o �ndices accionarios. Las operaciones financieras derivadas que no se

encuadren dentro de los supuestos a que se refiere este p�rrafo, se

considerar�n de capital o de deuda atendiendo a la naturaleza del subyacente.

Art�culo 16-B.- Se considera como parte del inter�s el ajuste que a trav�s de la

denominaci�n en unidades de inversi�n, mediante la aplicaci�n de �ndices o

factores, o de cualquier otra forma, se haga de los cr�ditos, deudas, operaciones

as� como del importe de los pagos de los contratos de arrendamiento financiero.

Art�culo 16-C.- Para los efectos de lo dispuesto en el art�culo 16-A de este

C�digo, se consideran como mercados reconocidos:

I.- �� La Bolsa Mexicana de Valores y el Mercado Mexicano

de Derivados.

II.- �� Las bolsas de valores y los sistemas equivalentes de

cotizaci�n de t�tulos, contratos o bienes, que cuenten al menos con cinco a�os

de operaci�n y de haber sido autorizados para funcionar con tal car�cter de

conformidad con las leyes del pa�s en que se encuentren, donde los precios que

se determinen sean del conocimiento p�blico y no puedan ser manipulados por las

partes contratantes de la operaci�n financiera derivada.

III.�� En el caso de �ndices de precios, �stos

deber�n ser publicados por el Instituto Nacional de Estad�stica y Geograf�a,

por la autoridad monetaria equivalente o por la instituci�n competente para

calcularlos, para que se considere al subyacente como determinado en un mercado

reconocido. Trat�ndose de operaciones financieras derivadas referidas a tasas

de inter�s, al tipo de cambio de una moneda o a otro indicador, se entender�

que los instrumentos subyacentes se negocian o determinan en un mercado

reconocido cuando la informaci�n respecto de dichos indicadores sea del

conocimiento p�blico y publicada en un medio impreso, cuya fuente sea una

instituci�n reconocida en el mercado de que se trate.

Art�culo 17.- Cuando

se perciba el ingreso en bienes o servicios, se considerar� el valor de �stos

en moneda nacional en la fecha de la percepci�n seg�n las cotizaciones o

valores en el mercado, o en defecto de ambos el de aval�o. Lo dispuesto en este

p�rrafo no es aplicable trat�ndose de moneda extranjera.

Cuando

con motivo de la prestaci�n de un servicio se proporcionen bienes o se otorgue

su uso o goce temporal al prestatario, se considerar� como ingreso por el

servicio o como valor de �ste, el importe total de la contraprestaci�n a cargo

del prestatario, siempre que sean bienes que normalmente se proporcionen o se conceda

su uso o goce con el servicio de que se trate.

En

los casos en los que se pague la contraprestaci�n mediante transferencia

electr�nica de fondos, �stas se considerar�n efectivamente cobradas en el

momento en que se efect�e dicha transferencia, aun cuando quien reciba el

dep�sito no manifieste su conformidad.

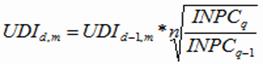

Art�culo 17-A.- El monto de las contribuciones, aprovechamientos, as� como de las

devoluciones a cargo del fisco federal, se actualizar� por el transcurso del

tiempo y con motivo de los cambios de precios en el pa�s, para lo cual se

aplicar� el factor de actualizaci�n a las cantidades que se deban actualizar.

Dicho factor se obtendr� dividiendo el Indice Nacional de Precios al Consumidor

del mes anterior al m�s reciente del periodo entre el citado �ndice

correspondiente al mes anterior al m�s antiguo de dicho periodo. Las

contribuciones, los aprovechamientos, as� como las devoluciones a cargo del

fisco federal, no se actualizar�n por fracciones de mes.

En los casos en que el �ndice Nacional de Precios

al Consumidor del mes anterior al m�s reciente del periodo, no haya sido

publicado por el Instituto Nacional de Estad�stica y Geograf�a, la

actualizaci�n de que se trate se realizar� aplicando el �ltimo �ndice mensual

publicado.

Los

valores de bienes u operaciones se actualizar�n de acuerdo con lo dispuesto por

este Art�culo, cuando las leyes fiscales as� lo establezcan. Las disposiciones

se�alar�n en cada caso el per�odo de que se trate.

Las cantidades

actualizadas conservan la naturaleza jur�dica que ten�an antes de la

actualizaci�n. El monto de �sta, determinado en los pagos provisionales,

definitivos y del ejercicio, no ser� deducible ni acreditable.

Cuando

el resultado de la operaci�n a que se refiere el primer p�rrafo de este

art�culo sea menor a 1, el factor de actualizaci�n que se aplicar� al monto de

las contribuciones, aprovechamientos y devoluciones a cargo del fisco federal,

as� como a los valores de bienes u operaciones de que se traten, ser� 1.

Las cantidades en

moneda nacional que se establezcan en este C�digo, se actualizar�n cuando el

incremento porcentual acumulado del �ndice Nacional de Precios al Consumidor

desde el mes en que se actualizaron por �ltima vez, exceda del 10%. Dicha

actualizaci�n entrar� en vigor a partir del 1 de enero del siguiente ejercicio

a aqu�l en el que se haya dado dicho incremento. Para la actualizaci�n

mencionada se considerar� el per�odo comprendido desde el �ltimo mes que se

utiliz� en el c�lculo de la �ltima actualizaci�n y hasta el �ltimo mes del ejercicio

en el que se exceda el porcentaje citado. Para estos efectos, el factor de

actualizaci�n se obtendr� dividiendo el �ndice Nacional de Precios al

Consumidor del mes inmediato anterior al m�s reciente del per�odo entre el

�ndice Nacional de Precios al Consumidor correspondiente al �ltimo mes que se

utiliz� en el c�lculo de la �ltima actualizaci�n.

Trat�ndose de

cantidades que se establezcan en este C�digo que no hayan estado sujetas a una

actualizaci�n en los t�rminos del p�rrafo anterior, para llevar a cabo su

actualizaci�n, cuando as� proceda en los t�rminos de dicho p�rrafo, se

utilizar� el �ndice Nacional de Precios al Consumidor correspondiente al mes de

noviembre del ejercicio inmediato anterior a aqu�l en el que hayan entrado en

vigor.

Para determinar el

monto de las cantidades a que se refieren los p�rrafos sexto y s�ptimo de este

art�culo, se considerar�n, inclusive, las fracciones de peso; no obstante lo

anterior, dicho monto se ajustar� para que las cantidades de 0.01 a 5.00 pesos

en exceso de una decena, se ajusten a la decena inmediata anterior y de 5.01 a

9.99 pesos en exceso de una decena, se ajusten a la decena inmediata superior.

El Servicio de

Administraci�n Tributaria realizar� las operaciones aritm�ticas previstas en

este art�culo y publicar� el factor de actualizaci�n as� como las cantidades

actualizadas en el Diario Oficial de

Cuando

de conformidad con las disposiciones fiscales se deban realizar operaciones

aritm�ticas, con el fin de determinar factores o proporciones, las mismas

deber�n calcularse hasta el diezmil�simo.

Art�culo 17-B.- Para los efectos de las disposiciones fiscales, se entender� por

asociaci�n en participaci�n al conjunto de personas que realicen actividades

empresariales con motivo de la celebraci�n de un convenio y siempre que las

mismas, por disposici�n legal o del propio convenio, participen de las

utilidades o de las p�rdidas, derivadas de dicha actividad. La asociaci�n en

participaci�n tendr� personalidad jur�dica para los efectos del derecho fiscal

cuando en el pa�s realice actividades empresariales, cuando el convenio se

celebre conforme a las leyes mexicanas o cuando se d� alguno de los supuestos

establecidos en el art�culo 9o. de este C�digo. En los supuestos mencionados se

considerar� a la asociaci�n en participaci�n residente en M�xico.

La

asociaci�n en participaci�n estar� obligada a cumplir con las mismas

obligaciones fiscales, en los mismos t�rminos y bajo las mismas disposiciones,

establecidas para las personas morales en las leyes fiscales. Para tales

efectos, cuando dichas leyes hagan referencia a persona moral, se entender�

incluida a la asociaci�n en participaci�n considerada en los t�rminos de este

precepto.

Para

los efectos fiscales, y en los medios de defensa que se interpongan en contra

de las consecuencias fiscales derivadas de las actividades empresariales

realizadas a trav�s de la asociaci�n en participaci�n, el asociante

representar� a dicha asociaci�n.

La

asociaci�n en participaci�n se identificar� con una denominaci�n o raz�n

social, seguida de la leyenda A. en P. o en su defecto, con el nombre del

asociante, seguido de las siglas antes citadas. Asimismo, tendr�n, en

territorio nacional, el domicilio del asociante.

CAP�TULO II

DE LOS MEDIOS ELECTR�NICOS

Art�culo 17-C.- Trat�ndose de contribuciones administradas por organismos fiscales

aut�nomos, las disposiciones de este C�digo en materia de medios electr�nicos

s�lo ser�n aplicables cuando as� lo establezca la ley de la materia.

Art�culo 17-D.- Cuando las disposiciones fiscales obliguen a presentar documentos,

�stos deber�n ser digitales y contener una firma electr�nica avanzada del

autor, salvo los casos que establezcan una regla diferente. Las autoridades

fiscales, mediante reglas de car�cter general, podr�n autorizar el uso de otras

firmas electr�nicas.

Para

los efectos mencionados en el p�rrafo anterior, se deber� contar con un

certificado que confirme el v�nculo entre un firmante y los datos de creaci�n

de una firma electr�nica avanzada, expedido por el Servicio de Administraci�n

Tributaria cuando se trate de personas morales y de los sellos digitales

previstos en el art�culo 29 de este C�digo, y por un prestador de servicios de

certificaci�n autorizado por el Banco de M�xico cuando se trate de personas

f�sicas. El Banco de M�xico publicar� en el Diario Oficial de la Federaci�n la

denominaci�n de los prestadores de los servicios mencionados que autorice y, en

su caso, la revocaci�n correspondiente.

En

los documentos digitales, una firma electr�nica avanzada amparada por un

certificado vigente sustituir� a la firma aut�grafa del firmante, garantizar�

la integridad del documento y producir� los mismos efectos que las leyes

otorgan a los documentos con firma aut�grafa, teniendo el mismo valor

probatorio.

Se

entiende por documento digital todo mensaje de datos que contiene informaci�n o

escritura generada, enviada, recibida o archivada por medios electr�nicos,

�pticos o de cualquier otra tecnolog�a.

Los

datos de creaci�n de firmas electr�nicas avanzadas podr�n ser tramitados por

los contribuyentes ante el Servicio de Administraci�n Tributaria o cualquier

prestador de servicios de certificaci�n autorizado por el Banco de M�xico.

Cuando

los datos de creaci�n de firmas electr�nicas avanzadas se tramiten ante un

prestador de servicios de certificaci�n diverso al Servicio de Administraci�n

Tributaria, se requerir� que el interesado previamente comparezca personalmente

ante el Servicio de Administraci�n Tributaria para acreditar su identidad. En

ning�n caso los prestadores de servicios de certificaci�n autorizados por el

Banco de M�xico podr�n emitir un certificado sin que previamente cuenten con la

comunicaci�n del Servicio de Administraci�n Tributaria de haber acreditado al

interesado, de conformidad con las reglas de car�cter general que al efecto

expida. A su vez, el prestador de servicios deber� informar al Servicio de

Administraci�n Tributaria el c�digo de identificaci�n �nico del certificado

asignado al interesado.

La

comparecencia de las personas f�sicas a que se refiere el p�rrafo anterior, no

podr� efectuarse mediante apoderado o representante legal, salvo en los casos

establecidos a trav�s de reglas de car�cter general. �nicamente para los

efectos de tramitar la firma electr�nica avanzada de las personas morales de conformidad

con lo dispuesto en el art�culo 19-A de este C�digo, se requerir� el poder

previsto en dicho art�culo.

La

comparecencia previa a que se refiere este art�culo tambi�n deber� realizarse

cuando el Servicio de Administraci�n Tributaria proporcione a los interesados

los certificados, cuando act�e como prestador de servicios de certificaci�n.

Los

datos de identidad que el Servicio de Administraci�n Tributaria obtenga con

motivo de la comparecencia, formar�n parte del sistema integrado de registro de

poblaci�n, de conformidad con lo previsto en la Ley General de Poblaci�n y su

Reglamento, por lo tanto dichos datos no quedar�n comprendidos dentro de lo

dispuesto por los art�culos 69 de este C�digo y 18 de la Ley Federal de

Transparencia y Acceso a la Informaci�n P�blica Gubernamental.

Para los efectos fiscales, los certificados

tendr�n una vigencia m�xima de cuatro a�os, contados a partir de la fecha en

que se hayan expedido. Antes de que concluya el periodo de vigencia de un

certificado, su titular podr� solicitar uno nuevo. En el supuesto mencionado el

Servicio de Administraci�n Tributaria podr�, mediante reglas de car�cter

general, relevar a los titulares del certificado de la comparecencia personal

ante dicho �rgano para acreditar su identidad y, en el caso de las personas

morales, la representaci�n legal correspondiente, cuando los contribuyentes

cumplan con los requisitos que se establezcan en las propias reglas. Si dicho

�rgano no emite las reglas de car�cter general, se estar� a lo dispuesto en los

p�rrafos sexto y s�ptimo de este art�culo.

Para

los efectos de este Cap�tulo, el Servicio de Administraci�n Tributaria aceptar�

los certificados de firma electr�nica avanzada que emita la Secretar�a de la

Funci�n P�blica, de conformidad con las facultades que le confieran las leyes

para los servidores p�blicos, as� como los emitidos por los prestadores de

servicios de certificaci�n que est�n autorizados para ello en los t�rminos del

derecho federal com�n, siempre que en ambos casos, las personas f�sicas titulares

de los certificados mencionados hayan cumplido con lo previsto en los p�rrafos

sexto y s�ptimo de este art�culo.

Art�culo 17-E.- Cuando los contribuyentes remitan un documento digital a las

autoridades fiscales, recibir�n el acuse de recibo que contenga el sello

digital. El sello digital es el mensaje electr�nico que acredita que un

documento digital fue recibido por la autoridad correspondiente y estar� sujeto

a la misma regulaci�n aplicable al uso de una firma electr�nica avanzada. En

este caso, el sello digital identificar� a la dependencia que recibi� el

documento y se presumir�, salvo prueba en contrario, que el documento digital

fue recibido en la hora y fecha que se consignen en el acuse de recibo

mencionado. El Servicio de Administraci�n Tributaria establecer� los medios

para que los contribuyentes puedan verificar la autenticidad de los acuses de

recibo con sello digital.

Art�culo 17-F.- El Servicio de Administraci�n Tributaria podr� proporcionar los

siguientes servicios de certificaci�n de firmas electr�nicas avanzadas:

I. ������ Verificar

la identidad de los usuarios y su vinculaci�n con los medios de identificaci�n

electr�nica.

II. ����� Comprobar

la integridad de los documentos digitales expedidos por las autoridades

fiscales.

III. ���� Llevar

los registros de los elementos de identificaci�n y de vinculaci�n con los

medios de identificaci�n electr�nicos de los firmantes y, en su caso, de la

representaci�n legal de los firmantes y de aquella informaci�n con la que haya

verificado el cumplimiento de fiabilidad de las firmas electr�nicas avanzadas y

emitir el certificado.

IV. ���� Poner

a disposici�n de los firmantes los dispositivos de generaci�n de los datos de

creaci�n y de verificaci�n de firmas electr�nicas avanzadas o sellos digitales.

V. ����� Informar,

antes de la emisi�n de un certificado a la persona que solicite sus servicios,

de las condiciones precisas para la utilizaci�n del certificado y de sus

limitaciones de uso.

VI. ���� Autorizar

a las personas que cumplan con los requisitos que se establezcan en reglas de

car�cter general, para que proporcionen los siguientes servicios:

a) ����� Proporcionar

informaci�n sobre los certificados emitidos por el Servicio de Administraci�n

Tributaria, que permitan a terceros conocer:

1) ����� Que

el certificado fue emitido por el Servicio de Administraci�n Tributaria.

2) ����� Si

se cuenta con un documento suscrito por el firmante nombrado en el certificado

en el que se haga constar que dicho firmante ten�a bajo su control el

dispositivo y los datos de creaci�n de la firma electr�nica avanzada en el

momento en que se expidi� el certificado y que su uso queda bajo su exclusiva

responsabilidad.

3) ����� Si

los datos de creaci�n de la firma eran v�lidos en la fecha en que se expidi� el

certificado.

4) ����� El

m�todo utilizado para identificar al firmante.

5) ����� Cualquier

limitaci�n en los fines o el valor respecto de los cuales puedan utilizarse los

datos de creaci�n de la firma o el certificado.

6) ����� Cualquier

limitaci�n en cuanto al �mbito o el alcance de la responsabilidad del Servicio

de Administraci�n Tributaria.

7) ����� Si

se ofrece un servicio de terminaci�n de vigencia de los certificados.

b) ����� Proporcionar

los servicios de acceso al registro de certificados. A dicho registro podr�

accederse por medios electr�nicos.

Las

facultades mencionadas podr�n ser ejercidas directamente en cualquier tiempo

por el Servicio de Administraci�n Tributaria, pudiendo hacerlo en forma

separada o conjunta con las personas autorizadas en los t�rminos de esta

fracci�n.

Los particulares que acuerden el uso de la

firma electr�nica avanzada como medio de autenticaci�n o firmado de documentos

digitales, podr�n solicitar al Servicio de Administraci�n Tributaria que preste

el servicio de verificaci�n y autenticaci�n de los certificados de firmas

electr�nicas avanzadas. Los requisitos para otorgar la prestaci�n de dicho

servicio se establecer�n mediante reglas de car�cter general que emita dicho

�rgano administrativo desconcentrado.

Art�culo 17-G.- Los certificados que emita el Servicio de Administraci�n

Tributaria para ser considerados v�lidos deber�n contener los datos siguientes:

I. ���� La menci�n de que se expiden como tales. Trat�ndose

de certificados de sellos digitales, se deber�n especificar las limitantes que

tengan para su uso.

II. ��� El c�digo de identificaci�n �nico del certificado.

III. �� La menci�n de que fue emitido por el Servicio de

Administraci�n Tributaria y una direcci�n electr�nica.

IV. � Nombre del titular del certificado y su clave del

registro federal de contribuyentes.

V. �� Per�odo de vigencia del certificado, especificando

el d�a de inicio de su vigencia y la fecha de su terminaci�n.

VI. � La menci�n de la tecnolog�a empleada en la creaci�n

de la firma electr�nica avanzada contenida en el certificado.

VII. La clave p�blica del titular del certificado.

Cuando

se trate de certificados emitidos por prestadores de servicios de certificaci�n

autorizados por el Banco de M�xico, que amparen datos de creaci�n de firmas

electr�nicas que se utilicen para los efectos fiscales, dichos certificados

deber�n reunir los requisitos a que se refieren las fracciones anteriores, con

excepci�n del se�alado en la fracci�n III. En sustituci�n del requisito

contenido en dicha fracci�n, el certificado deber� contener la identificaci�n

del prestador de servicios de certificaci�n y su direcci�n electr�nica, as�

como los requisitos que para su control establezca el Servicio de

Administraci�n Tributaria, mediante reglas de car�cter general.

Art�culo 17-H.- Los certificados que emita el Servicio de Administraci�n

Tributaria quedar�n sin efectos cuando:

I. ���� Lo solicite el firmante.

II. ��� Lo ordene una resoluci�n judicial o administrativa.

III. �� Fallezca la persona f�sica titular del certificado.

En este caso la revocaci�n deber� solicitarse por un tercero legalmente autorizado,

quien deber� acompa�ar el acta de defunci�n correspondiente.

IV. � Se disuelvan, liquiden o extingan las sociedades,

asociaciones y dem�s personas morales. En este caso, ser�n los liquidadores

quienes presenten la solicitud correspondiente.

V. �� La sociedad escindente o la sociedad fusionada

desaparezca con motivo de la escisi�n o fusi�n, respectivamente. En el primer

caso, la cancelaci�n la podr� solicitar cualquiera de las sociedades

escindidas; en el segundo, la sociedad que subsista.

VI. � Transcurra el plazo de vigencia del certificado.

VII. Se pierda o inutilice por da�os, el medio

electr�nico en el que se contengan los certificados.

VIII. Se compruebe que al momento de su expedici�n, el

certificado no cumpli� los requisitos legales, situaci�n que no afectar� los

derechos de terceros de buena fe.

IX. � Cuando se ponga en riesgo la confidencialidad de los

datos de creaci�n de firma electr�nica avanzada del Servicio de Administraci�n

Tributaria.

X. �� Las autoridades fiscales:

a) �� Detecten que los contribuyentes, en un mismo

ejercicio fiscal y estando obligados a ello, omitan la presentaci�n de tres o

m�s declaraciones peri�dicas consecutivas o seis no consecutivas, previo

requerimiento de la autoridad para su cumplimiento.

b) �� Durante el procedimiento administrativo de ejecuci�n

no localicen al contribuyente o �ste desaparezca.

c) �� En el ejercicio de sus facultades de comprobaci�n,

detecten que el contribuyente no puede ser localizado; �ste desaparezca durante

el procedimiento, o bien se tenga conocimiento de que los comprobantes fiscales

emitidos se utilizaron para amparar operaciones inexistentes, simuladas o

il�citas.

d) �� Aun sin ejercer sus facultades de comprobaci�n,

detecten la existencia de una o m�s infracciones previstas en los art�culos 79,

81 y 83 de este ordenamiento, y la conducta sea realizada por el contribuyente

titular del certificado.

El

Servicio de Administraci�n Tributaria podr� cancelar sus propios certificados

de sellos o firmas digitales, cuando se den hip�tesis an�logas a las previstas

en las fracciones VII y IX de este art�culo.

Cuando

el Servicio de Administraci�n Tributaria revoque un certificado expedido por

�l, se anotar� en el mismo la fecha y hora de su revocaci�n.

Para

los terceros de buena fe, la revocaci�n de un certificado que emita el Servicio

de Administraci�n Tributaria, surtir� efectos a partir de la fecha y hora que

se d� a conocer la revocaci�n en la p�gina electr�nica respectiva del citado

�rgano.

Las

solicitudes de revocaci�n a que se refiere este art�culo deber�n presentarse de

conformidad con las reglas de car�cter general que al efecto establezca el

Servicio de Administraci�n Tributaria.

Los

contribuyentes a quienes se les haya dejado sin efectos el certificado de sello

digital podr�n llevar a cabo el procedimiento que, mediante reglas de car�cter

general, determine el Servicio de Administraci�n Tributaria para subsanar las

irregularidades detectadas, en el cual podr�n aportar las pruebas que a su

derecho convenga, a fin de obtener un nuevo certificado. La autoridad fiscal

deber� emitir la resoluci�n sobre dicho procedimiento en un plazo m�ximo de

tres d�as, contado a partir del d�a siguiente a aquel en que se reciba la

solicitud correspondiente.

Art�culo 17-I.- La integridad y autor�a de un documento digital con firma

electr�nica avanzada o sello digital ser� verificable mediante el m�todo de

remisi�n al documento original con la clave p�blica del autor.

Art�culo 17-J.- El titular de un certificado emitido por el Servicio de

Administraci�n Tributaria, tendr� las siguientes obligaciones:

I. ���� Actuar con diligencia y establecer los medios

razonables para evitar la utilizaci�n no autorizada de los datos de creaci�n de

la firma.

II. ��� Cuando se emplee el certificado en relaci�n con una

firma electr�nica avanzada, actuar con diligencia razonable para cerciorarse de

que todas las declaraciones que haya hecho en relaci�n con el certificado, con

su vigencia, o que hayan sido consignados en el mismo, son exactas.

III. �� Solicitar la revocaci�n del certificado ante

cualquier circunstancia que pueda poner en riesgo la privacidad de sus datos de

creaci�n de firma.

El

titular del certificado ser� responsable de las consecuencias jur�dicas que

deriven por no cumplir oportunamente con las obligaciones previstas en el

presente art�culo.

Art�culo 17-K. Las personas f�sicas y morales inscritas en el

registro federal de contribuyentes tendr�n asignado un buz�n tributario,

consistente en un sistema de comunicaci�n electr�nico ubicado en la p�gina de

Internet del Servicio de Administraci�n Tributaria, a trav�s del cual:

I. �������� La autoridad fiscal realizar� la notificaci�n de

cualquier acto o resoluci�n administrativa que emita, en documentos digitales,

incluyendo cualquiera que pueda ser recurrido.

II.�������� Los contribuyentes presentar�n promociones,

solicitudes, avisos, o dar�n cumplimiento a requerimientos de la autoridad, a

trav�s de documentos digitales, y podr�n realizar consultas sobre su situaci�n

fiscal.

Las personas

f�sicas y morales que tengan asignado un buz�n tributario deber�n consultarlo

dentro de los tres d�as siguientes a aqu�l en que reciban un aviso electr�nico

enviado por el Servicio de Administraci�n Tributaria mediante los mecanismos de

comunicaci�n que el contribuyente elija de entre los que se den a conocer

mediante reglas de car�cter general. La autoridad enviar� por �nica ocasi�n,

mediante el mecanismo elegido, un aviso de confirmaci�n que servir� para

corroborar la autenticidad y correcto funcionamiento de �ste.

Art�culo 17-L. El Servicio de Administraci�n Tributaria, mediante

reglas de car�cter general, podr� autorizar el uso del buz�n tributario

previsto en el art�culo 17-K de este C�digo cuando las autoridades de la

administraci�n p�blica centralizada y paraestatal del gobierno federal, estatal

o municipal, o los organismos constitucionalmente aut�nomos tengan el

consentimiento de los particulares, o bien, estos �ltimos entre s� acepten la

utilizaci�n del citado buz�n.

Las bases de informaci�n depositadas en el

mencionado buz�n en t�rminos de este art�culo, no podr�n tener un uso fiscal

para los efectos de lo dispuesto en el art�culo 63, primer p�rrafo de este

C�digo.

TITULO SEGUNDO

De los Derechos y Obligaciones de los Contribuyentes

CAPITULO UNICO

Art�culo 18.- Toda

promoci�n dirigida a las autoridades fiscales, deber� presentarse mediante

documento digital que contenga firma electr�nica avanzada. Los contribuyentes

que exclusivamente se dediquen a las actividades agr�colas, ganaderas,

pesqueras o silv�colas que no queden comprendidos en el tercer p�rrafo del

art�culo 31 de este C�digo, podr�n no utilizar firma electr�nica avanzada. El

Servicio de Administraci�n Tributaria, mediante reglas de car�cter general,

podr� determinar las promociones que se presentar�n mediante documento impreso.

Las promociones

deber�n enviarse a trav�s del buz�n tributario y deber�n tener por lo menos los siguientes requisitos:

I. ���� El

nombre, la denominaci�n o raz�n social, y el domicilio fiscal manifestado al

registro federal de contribuyentes, para el efecto de fijar la competencia de

la autoridad, y la clave que le correspondi� en dicho registro.

II. ��� Se�alar

la autoridad a la que se dirige y el prop�sito de la promoci�n.

III. �� La

direcci�n de correo electr�nico para recibir notificaciones.

Cuando

no se cumplan los requisitos a que se refieren las fracciones I y II de este

art�culo, las autoridades fiscales requerir�n al promovente a fin de que en un

plazo de 10 d�as cumpla con el requisito omitido. En caso de no subsanarse la

omisi�n en dicho plazo, la promoci�n se tendr� por no presentada, as� como

cuando se omita se�alar la direcci�n de correo electr�nico.

Los

contribuyentes a que se refiere el tercer p�rrafo del art�culo 31 de este

C�digo no estar�n obligados a utilizar los documentos digitales previstos en

este art�culo. En estos casos, las promociones deber�n presentarse en documento

impreso y estar firmadas por el interesado o por quien est� legalmente

autorizado para ello, a menos que el promovente no sepa o no pueda firmar, caso

en el que imprimir� su huella dactilar. Las promociones deber�n presentarse en

las formas que al efecto apruebe el Servicio de Administraci�n Tributaria.

Cuando no existan formas aprobadas, la promoci�n deber� reunir los requisitos

que establece este art�culo, con excepci�n del formato y direcci�n de correo

electr�nicos. Adem�s deber�n se�alar el domicilio para o�r y recibir

notificaciones y, en su caso, el nombre de la persona autorizada para

recibirlas.

Cuando

el promovente que cuente con un certificado de firma electr�nica avanzada,

acompa�e documentos distintos a escrituras o poderes notariales, y �stos no

sean digitalizados, la promoci�n deber� presentarla en forma impresa,

cumpliendo los requisitos a que se refiere el p�rrafo anterior, debiendo

incluir su direcci�n de correo electr�nico. Las escrituras o poderes notariales

deber�n presentarse en forma digitalizada, cuando se acompa�en a un documento

digital.

Cuando

no se cumplan los requisitos a que se refieren los p�rrafos cuarto y quinto de

este art�culo, las autoridades fiscales requerir�n al promovente a fin de que

en un plazo de 10 d�as cumpla con el requisito omitido. En caso de no

subsanarse la omisi�n en dicho plazo, la promoci�n se tendr� por no presentada,

si la omisi�n consiste en no haber usado la forma oficial aprobada, las

autoridades fiscales deber�n especificar en el requerimiento la forma

respectiva.

Lo

dispuesto en este art�culo no es aplicable a las declaraciones, solicitudes de

inscripci�n o avisos al registro federal de contribuyentes a que se refiere el

art�culo 31 de este C�digo.

Art�culo 18-A. Las

promociones que se presenten ante las autoridades fiscales en las que se

formulen consultas o solicitudes de autorizaci�n o r�gimen en los t�rminos de

los art�culos 34, 34-A y 36 Bis de este C�digo, para las que no haya forma

oficial, deber�n cumplir, en adici�n a los requisitos establecidos en el

art�culo 18 de este C�digo, con lo siguiente:

I.- �� Se�alar

los n�meros telef�nicos, en su caso, del contribuyente y el de los autorizados

en los t�rminos del art�culo 19 de este C�digo.

II.- �� Se�alar

los nombres, direcciones y el registro federal de contribuyentes o n�mero de

identificaci�n fiscal trat�ndose de residentes en el extranjero, de todas las

personas involucradas en la solicitud o consulta planteada.

III.- � Describir

las actividades a las que se dedica el interesado.

IV.- I ndicar

el monto de la operaci�n u operaciones objeto de la promoci�n.

V.- � Se�alar

todos los hechos y circunstancias relacionados con la promoci�n, as� como

acompa�ar los documentos e informaci�n que soporten tales hechos o

circunstancias.

VI.- Describir

las razones de negocio que motivan la operaci�n planteada.

VII. Indicar si los hechos o circunstancias sobre

los que versa la promoci�n han sido previamente planteados ante la misma autoridad

u otra distinta, o han sido materia de medios de defensa ante autoridades

administrativas o jurisdiccionales y, en su caso, el sentido de la resoluci�n.

VIII.

Indicar si el contribuyente

se encuentra sujeto al ejercicio de las facultades de comprobaci�n por parte de

la Secretar�a de Hacienda y Cr�dito P�blico o por las Entidades Federativas

coordinadas en ingresos federales, se�alando los periodos y las contribuciones,

objeto de la revisi�n. Asimismo, deber� mencionar si se encuentra dentro del plazo

para que las autoridades fiscales emitan la resoluci�n a que se refiere el

art�culo 50 de este C�digo.

Si el

promovente no se encuentra en los supuestos a que se refieren las fracciones

II, VII y VIII de este art�culo, deber� manifestarlo as� expresamente.

Cuando no se cumplan los requisitos a que se refiere este art�culo, se

estar� a lo dispuesto en el art�culo 18, �ltimo p�rrafo de este C�digo.

Art�culo 18-B.- La protecci�n y defensa de los derechos e intereses de los

contribuyentes en materia fiscal y administrativa, estar� a cargo de la

Procuradur�a de la Defensa del Contribuyente, correspondi�ndole la asesor�a,

representaci�n y defensa de los contribuyentes que soliciten su intervenci�n,

en todo tipo de asuntos emitidos por autoridades administrativas y organismos

federales descentralizados, as� como, determinaciones de autoridades fiscales y

de organismos fiscales aut�nomos de orden federal.

La

Procuradur�a de la Defensa del Contribuyente se establece como organismo

aut�nomo, con independencia t�cnica y operativa. La prestaci�n de sus servicios

ser� gratuita y sus funciones, alcance y organizaci�n se contienen en la Ley

Org�nica respectiva.

Art�culo 19. En ning�n

tr�mite administrativo se admitir� la gesti�n de negocios. La representaci�n de

las personas f�sicas o morales ante las autoridades fiscales se har� mediante

escritura p�blica o mediante carta poder firmada ante dos testigos y

ratificadas las firmas del otorgante y testigos ante las autoridades fiscales,

notario o fedatario p�blico, acompa�ando copia de la identificaci�n del

contribuyente o representante legal, previo cotejo con su original.

El

otorgante de la representaci�n podr� solicitar a las autoridades fiscales la

inscripci�n de dicha representaci�n en el registro de representantes legales de

las autoridades fiscales y �stas expedir�n la constancia de inscripci�n

correspondiente. Con dicha constancia, se podr� acreditar la representaci�n en

los tr�mites que se realicen ante dichas autoridades. Para estos efectos, el

Servicio de Administraci�n Tributar�a podr� simplificar los requisitos para

acreditar la representaci�n de las personas f�sicas o morales en el registro de

representantes legales, mediante reglas de car�cter general.

La

solicitud de inscripci�n se har� mediante escrito libre debidamente firmado por

quien otorga el poder y por el aceptante del mismo, acompa�ando el documento en

el que conste la representaci�n correspondiente, as� como los dem�s documentos

que mediante reglas de car�cter general establezca el Servicio de Administraci�n

Tributaria. Es responsabilidad del contribuyente que hubiese otorgado la

representaci�n y la hubiese inscrito, el solicitar la cancelaci�n de la misma

en el registro citado en los casos en que se revoque el poder correspondiente.

Para estos efectos, se deber� dar aviso a las autoridades fiscales dentro de

los 5 d�as siguientes a aqu�l en que se presente tal circunstancia; de no

hacerlo, los actos que realice la persona a la que se le revoc� la citada

representaci�n surtir�n plenos efectos jur�dicos.

Los

particulares o sus representantes podr�n autorizar por escrito a personas que a

su nombre reciban notificaciones. La persona as� autorizada podr� ofrecer y

rendir pruebas y presentar promociones relacionadas con estos prop�sitos.

Quien

promueva a nombre de otro deber� acreditar que la representaci�n le fu�

otorgada a m�s tardar en la fecha en que se presenta la promoci�n.

Para

los efectos de este art�culo, las escrituras p�blicas que se contengan en

documentos digitales en los t�rminos de lo dispuesto por el art�culo 1834-Bis

del C�digo Civil Federal, deber�n contener firma electr�nica avanzada del

fedatario p�blico.

Cuando

las promociones deban ser presentadas en documentos digitales por los

representantes o los autorizados, el documento digital correspondiente deber�

contener firma electr�nica avanzada de dichas personas.

Art�culo 19-A.- Las personas morales para presentar documentos digitales podr�n

optar por utilizar su firma electr�nica avanzada o bien hacerlo con la firma

electr�nica avanzada de su representante legal. En el primer caso, el titular

del certificado ser� la persona moral. La tramitaci�n de los datos de creaci�n

de firma electr�nica avanzada de una persona moral, s�lo la podr� efectuar un

representante de dicha persona, a quien le haya sido otorgado ante fedatario

p�blico, un poder general para actos de dominio o de administraci�n; en este

caso, el representante deber� contar previamente con un certificado vigente de

firma electr�nica avanzada. Dicho tr�mite se deber� realizar de conformidad con

lo dispuesto en el art�culo 17-D de este C�digo.

Las

personas morales que opten por presentar documentos digitales con su propia

firma electr�nica avanzada, deber�n utilizar los datos de creaci�n de su firma

electr�nica avanzada en todos sus tr�mites ante el Servicio de Administraci�n

Tributaria. Trat�ndose de consultas o del ejercicio de los medios de defensa,